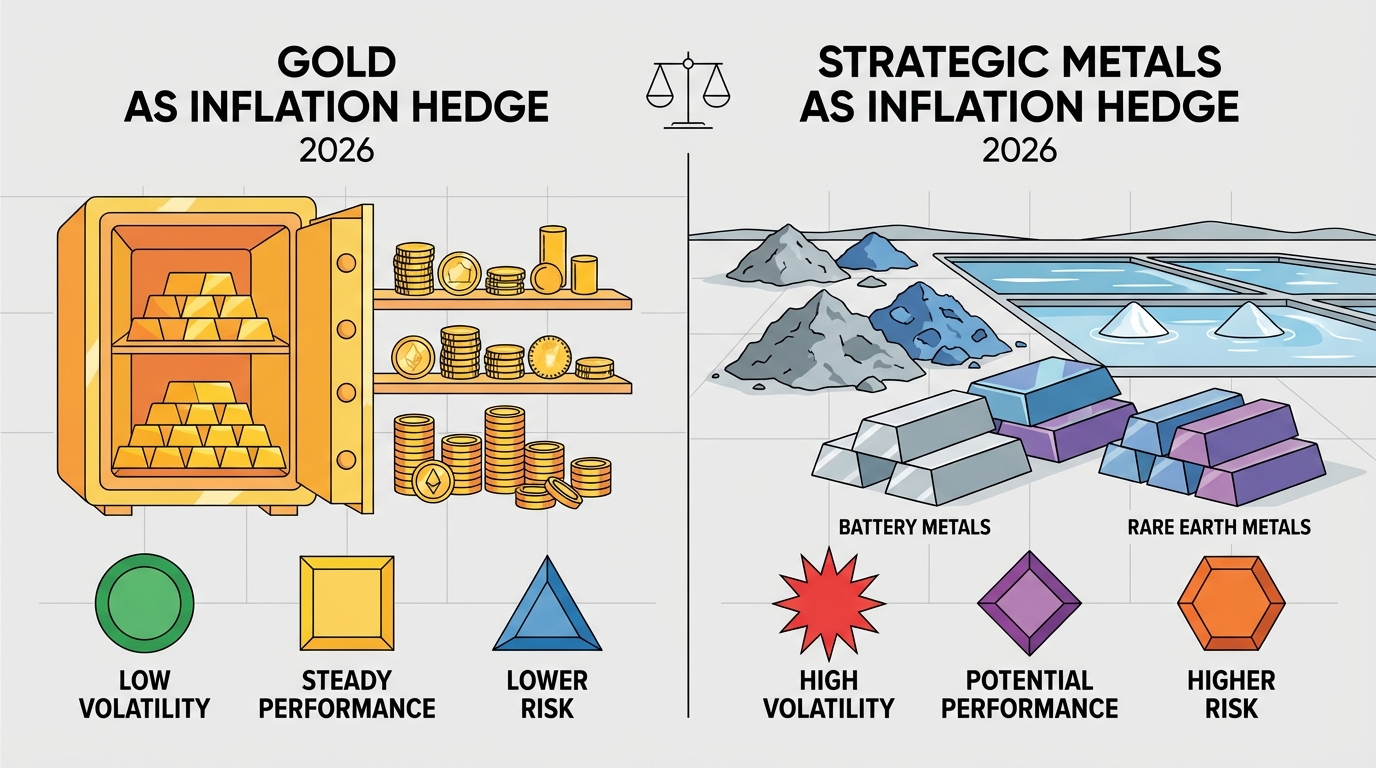

Faut‑il choisir l’or ou les métaux stratégiques pour se protéger de l’inflation ?

Chez Procyon Metals, la question de l’arbitrage entre or et métaux stratégiques n’est pas théorique. Elle arrive désormais directement dans les comités achats, trésorerie et risques. D’un côté, un or qui a franchi le seuil des 5 000 $ l’once en février 2026, soutenu par des achats soutenus des banques centrales et un environnement de taux réels bas. De l’autre, des métaux comme le lithium, le cobalt ou les terres rares qui ont vu leurs prix progresser encore plus vite, dans un contexte de déficits d’offre, de quotas chinois et de réglementation américaine et européenne de plus en plus intrusive.

Plusieurs épisodes récents ont été des électrochocs opérationnels. La grève sur Tenke Fungurume en 2025 a mis en tension l’approvisionnement en cobalt de plusieurs chaînes batteries. Les quotas d’exportation chinois sur certaines terres rares au premier trimestre 2026 ont déstabilisé en quelques semaines des fabricants d’aimants permanents en Europe. En parallèle, la montée quasi continue de l’or sur 2025‑2026 a rassuré les trésoreries, tout en révélant une déconnexion partielle avec l’inflation très concrète des coûts de composants industriels.

Ce briefing vise à clarifier, de manière neutre, ce qui relève de la mécanique macroéconomique (or), de l’inflation industrielle liée aux métaux stratégiques, du droit (IRA, CRMA, quotas, codes miniers) et des réalités supply chain. La structure distingue volontairement les éléments factuels (FACTS), leur lecture opérationnelle (INTERPRETATION) et les signaux à suivre (WHAT TO WATCH), afin de cadrer le débat sans prescrire de stratégie particulière.

- Changement clé : entre 2024 et 2026, l’or et plusieurs métaux stratégiques ont fortement progressé, mais pour des raisons différentes : incertitude macro et achats de banques centrales pour l’or, explosion de la demande IA/EV/défense et contraintes d’offre pour les métaux.

- Périmètre : l’or joue surtout un rôle de réserve financière liquide, alors que lithium, cobalt, nickel, cuivre, terres rares et tungstène sont des intrants physiques critiques pour batteries, aimants et électronique de puissance, avec des chaînes concentrées en Chine et en RDC.

- Opérations : l’or est simple à stocker et à comptabiliser, mais son lien avec l’inflation industrielle est indirect. Les métaux stratégiques sont plus corrélés aux coûts de production, au prix d’une volatilité élevée, de contraintes de traçabilité et d’une forte exposition réglementaire.

- Limites de lecture : les performances de prix 2024‑2026 et les projections de banques ou d’analystes ne constituent pas des garanties pour l’avenir ; la trajectoire dépendra largement de décisions politiques, de la vitesse de déploiement des projets miniers et de la conjoncture macro.

FACTS

1. Contexte macroéconomique 2024‑2026 et trajectoire de l’or

Entre 2024 et 2026, la plupart des économies avancées restent confrontées à une inflation supérieure à l’objectif de 2 %, avec des niveaux de l’ordre de 3‑4 % en Europe selon les statistiques publiées. Dans le même temps, plusieurs banques centrales (notamment la Réserve fédérale américaine et la Banque centrale européenne) ont amorcé des baisses de taux après le cycle de resserrement de 2022‑2023, ramenant les taux réels à des niveaux faibles, voire négatifs sur certaines maturités.

Dans cet environnement, l’or a connu une séquence de revalorisation rapide. Des données de marché indiquent une hausse d’environ 30 % entre août et octobre 2025, suivie d’une progression cumulée de l’ordre de 65 % sur l’année 2025 et d’environ 40 % supplémentaires en 2026 (en année à date), avec un franchissement du seuil des 5 000 $ l’once en février 2026. Plusieurs établissements internationaux, comme Goldman Sachs, ont révisé à la hausse leurs objectifs de cours pour la fin 2026, tout en soulignant un éventail de scénarios très large en cas de choc géopolitique ou de stagflation.

Les banques centrales ont renforcé ce mouvement. Des estimations issues de banques d’investissement font état d’achats de l’ordre de 80 tonnes par mois en 2025‑2026 pour l’ensemble des banques centrales, avec un rôle particulièrement visible de la Chine, de l’Inde, de la Russie et de plusieurs pays émergents. Historiquement, l’or a souvent servi de réserve de valeur en période de dépréciation monétaire ou de stress financier, même si sa performance réelle sur plusieurs décennies est inférieure à celle des actions mondiales.

Sur le plan logistique, l’or bénéficie de standards de marché bien établis (barres « good delivery » de la LBMA, réseau de raffineries et de chambres fortes) et n’est pas soumis aux mêmes régimes de contrôle que des matériaux à usage dual ou strictement militaire. Cette simplicité opérationnelle explique son rôle traditionnel dans la gestion de liquidités de crise et des réserves officielles.

2. Métaux stratégiques : périmètre, usages finaux et dynamique de demande

Dans ce briefing, l’expression « métaux stratégiques » couvre principalement le lithium, le cobalt, le nickel, le cuivre, les terres rares (en particulier le néodyme et le dysprosium utilisés dans les aimants permanents à haute performance) et certains métaux de spécialité comme le tungstène. Ces matériaux sont au cœur de la transition énergétique et de l’infrastructure numérique : batteries de véhicules électriques, stockage stationnaire, moteurs et génératrices d’éoliennes, GPU et serveurs pour l’IA, capteurs et systèmes de guidage dans la défense.

Les analyses de cabinets spécialisés indiquent que la demande de lithium liée aux batteries EV a progressé d’environ 30 % par an sur la période récente, avec un effet d’entraînement sur le cobalt et le nickel utilisés dans certaines chimies de cathodes. Les terres rares pour aimants (notamment néodyme–praséodyme et dysprosium) ont également vu leur consommation augmenter, tirée à la fois par le déploiement des véhicules électriques et des applications de défense et d’électronique de puissance. Les projections pour 2026 évoquent des déficits d’offre de l’ordre de 20 % pour le lithium et 15 % pour certaines terres rares, à demande constante.

À la différence de l’or, dont l’usage industriel reste marginal au regard de sa fonction de réserve, ces métaux sont intégrés directement dans les bill of materials de l’automobile, de l’aéronautique, des data centers et de l’armement. Leur comportement de prix reflète donc à la fois l’équilibre offre‑demande physique et l’inflation des coûts énergétiques et logistiques affectant la production minière et le raffinage.

3. Prix récents et chocs d’offre sur les métaux stratégiques

Les données de marché pour 2025‑2026 montrent des hausses de prix significativement supérieures à celles de l’or sur plusieurs métaux stratégiques. Des indices spécialisés rapportent par exemple une progression d’environ 120 % pour le lithium en 2026 (en année à date), de l’ordre de 80 % pour le cobalt, et un prix spot du néodyme autour de 85 000 $ la tonne en janvier 2026, soit environ 40 % de plus qu’en 2025. Certains épisodes, comme un bond de l’ordre de 150 % du lithium spot au quatrième trimestre 2025, ont été directement liés à des annonces de retards de projets et à des tensions logistiques.

Plusieurs chocs d’offre documentés ont renforcé ces tensions. La mine de Tenke Fungurume en République démocratique du Congo, l’un des plus grands sites mondiaux de cobalt, a connu une grève en 2025 qui aurait réduit la production d’environ 15 % sur l’année selon des informations de presse, dans un contexte où la RDC concentre déjà une part majoritaire de l’extraction mondiale de cobalt. En parallèle, les quotas d’exportation chinois sur certaines terres rares, introduits au premier trimestre 2026, ont réduit d’environ 20 % les volumes autorisés vers les États‑Unis et l’Union européenne pour certains oxydes comme le NdPr, avec des hausses de prix de l’ordre de 25‑30 % dans les semaines suivantes.

Ces mouvements ont mis en lumière la capacité de quelques projets ou décisions politiques ciblées à redessiner la courbe de coûts globale sur des marchés déjà étroits en liquidité, comparativement au marché de l’or largement standardisé et profond.

4. Concentration géographique des chaînes de valeur et projets clés

La chaîne de valeur des métaux stratégiques est nettement plus concentrée que celle de l’or. Pour plusieurs segments (raffinage de lithium, séparation de terres rares, production d’aimants), la Chine représente entre 80 et 90 % des capacités mondiales, d’après les rapports techniques publiés par les agences gouvernementales et les cabinets de conseil. La RDC domine l’extraction de cobalt, tandis que quelques pays comme l’Australie, le Chili, l’Argentine et le Canada jouent un rôle clé dans le lithium, le nickel et le cuivre.

Hors Chine et RDC, quelques actifs structurants concentrent une large partie des volumes disponibles pour les chaînes d’approvisionnement cherchant à réduire leur exposition géopolitique : Pilgangoora et Greenbushes pour le lithium en Australie, Mt Weld (Lynas) et Mountain Pass (MP Materials) pour les terres rares, Raglan pour le nickel au Canada, Oyu Tolgoi pour le cuivre en Mongolie, ou encore le salar de Hombre Muerto pour le lithium en Argentine. Plusieurs de ces projets sont en phase de montée en puissance ou d’extension de capacité autour de 2026, souvent avec un soutien public (États‑Unis, Australie, Union européenne) ou des contrats avec des groupes automobiles et technologiques.

Des contraintes locales pèsent toutefois sur ces développements : tensions sur l’eau à Mountain Pass, capacité logistique des ports australiens pour le lithium, renégociation fiscale autour de Mutanda ou Tenke en RDC, inflation domestique élevée en Argentine. Ces paramètres créent un risque de retard récurrent entre les annonces de capacité et la disponibilité réelle de volumes « compliance‑ready » pour les grandes chaînes industrielles.

5. Cadre réglementaire et politique : Chine, IRA, CRMA, codes miniers

Sur le plan réglementaire, plusieurs textes adoptés ou renforcés entre 2024 et 2026 structurent les arbitrages entre or et métaux stratégiques. En Chine, des quotas d’exportation sur certaines terres rares sont appliqués depuis le 1er mars 2026, avec une réduction d’environ 20 % des volumes autorisés vers les marchés américain et européen pour certains oxydes. Ces mesures sont justifiées par des motifs de sécurité nationale et s’inscrivent dans une tendance plus large de contrôle des exportations sur les technologies sensibles.

Aux États‑Unis, l’Inflation Reduction Act (IRA) et en particulier la section 30D encadrent l’éligibilité des véhicules électriques aux crédits d’impôt, avec des exigences croissantes de contenu en « minerais critiques » non originaires de « foreign entities of concern ». Des documents d’orientation publiés par le département du Trésor et le département de l’Énergie évoquent une cible d’avantages fiscaux pouvant atteindre 40 % du coût de certains composants pour les chaînes éligibles et un seuil de l’ordre de 15 % de contenu provenant d’entités jugées sensibles au‑delà duquel l’avantage fiscal est remis en cause.

Dans l’Union européenne, le Critical Raw Materials Act (CRMA), entré en vigueur début 2026, fixe notamment un objectif de 10 % de l’approvisionnement annuel de l’UE en matières premières critiques provenant de l’extraction domestique d’ici 2030, et prévoit des procédures de permis accélérées pour certains projets jugés stratégiques. Le texte prévoit également des obligations de suivi et de résilience des chaînes d’approvisionnement, assorties de sanctions pouvant aller jusqu’à un pourcentage du chiffre d’affaires en cas de non‑respect de certaines obligations déclaratives ou de gestion des risques.

En République démocratique du Congo, la révision du Code minier de 2025 a augmenté la fiscalité sur le cobalt, avec une hausse de l’ordre de 10 points de pourcentage sur certains prélèvements, et une période de transition d’environ 12 mois. En Australie, une stratégie nationale sur les minéraux critiques adoptée sur 2024‑2026 prévoit un volume de subventions publiques d’environ 1 milliard de dollars australiens, ainsi que des accords de fourniture avec des partenaires de défense, en particulier américains.

En parallèle, les régulations de traçabilité montent en puissance : règlement européen sur les batteries et « Battery Passport » prévu à l’horizon 2027, exigences d’audits pour l’IRA, référentiels ESG renforcés chez de nombreux donneurs d’ordre. Ces dispositifs visent spécifiquement les chaînes de métaux stratégiques, et beaucoup moins l’or, déjà encadré par des standards industriels (LBMA, normes de raffinerie) mais moins ciblé par des textes orientés climat ou technologies critiques.

6. Outils de marché et pratiques observées

Sur le plan financier, l’or dispose de marchés dérivés extrêmement liquides (futures et options sur COMEX, contrats OTC) et d’une offre très développée de produits adossés (ETF, certificats, produits structurés). Les métaux de base comme le cuivre et le nickel disposent également de marchés à terme profonds via le LME, tandis que pour le lithium, le cobalt ou certaines terres rares, les marchés restent plus étroits, avec des indices de référence et des contrats bilatéraux encore dominants.

Dans les chaînes batteries et électroniques, il est courant d’observer des contrats d’approvisionnement à long terme (souvent appelés offtake agreements) entre producteurs de matières premières et grands groupes industriels, parfois soutenus par des financements publics ou des garanties de crédit export. Le département de la Défense américain, par exemple, a annoncé en 2025 un programme d’environ 500 millions de dollars dans le cadre du Defense Production Act (Title III) pour constituer un stock stratégique de terres rares, avec un objectif de plusieurs milliers de tonnes. Ces pratiques s’inscrivent dans une logique de sécurisation physique de la ressource, distincte de la logique de réserve financière qui domine dans le cas de l’or.

Un point de convergence demeure : la performance passée, qu’il s’agisse de l’or ou des métaux stratégiques, ne préjuge pas des évolutions futures. Les épisodes de correction violente sur le lithium ou le cobalt dans la décennie précédente, tout comme certaines phases de baisse de l’or après des pics historiques, illustrent ce caractère cyclique.

INTERPRETATION

1. Deux natures d’inflation : monétaire vs industrielle

Les épisodes 2024‑2026 renforcent une lecture : l’or et les métaux stratégiques ne répondent pas au même type d’inflation. L’or reste prioritairement corrélé aux anticipations d’inflation monétaire, aux taux réels et à la perception du risque systémique. Les métaux stratégiques, eux, sont davantage alignés sur l’« inflation industrielle » générée par la transition énergétique, la densification des data centers et l’effort de défense. Pour une entreprise exposée à la hausse du coût de ses intrants physiques, cette distinction devient structurante.

Dans la mesure où l’inflation 2026‑2027 resterait tirée par l’énergie, les infrastructures numériques et la relocalisation industrielle, la corrélation des métaux stratégiques avec les coûts de production a de fortes chances de rester plus directe que celle de l’or. À l’inverse, dans un scénario de normalisation rapide de l’inflation et de ralentissement de l’investissement dans l’IA et l’électrification, le risque de correction des prix sur certains métaux serait significatif, alors que l’or pourrait continuer de jouer son rôle de couverture en cas de regain d’aversion au risque macro.

2. Les épisodes qui ont fait basculer la perception du risque

Pour Procyon Metals, le couplage en 2025‑2026 de chocs d’offre physiques (grève sur Tenke Fungurume, renégociation fiscale en RDC, contraintes hydriques à Mountain Pass) avec des décisions politiques structurantes (quotas chinois, IRA, CRMA) a été un tournant. Avant cette séquence, la tentation était forte de considérer l’or comme « couverture suffisante » de l’inflation globale, en complément de contrats indexés sur l’énergie.

Les ruptures d’approvisionnement observées dans les batteries et les aimants permanents ont toutefois montré leurs limites : certains groupes ont été confrontés à des arrêts de lignes malgré une situation de trésorerie confortable et une exposition significative à l’or. La pression des clients finaux, des régulateurs et des conseils d’administration a déplacé le débat : la sécurité d’approvisionnement en métaux critiques n’est plus un sujet périphérique, mais un volet central de la gouvernance des risques.

3. Arbitrage or vs métaux : complémentarité plutôt qu’opposition binaire

Présenter l’arbitrage comme un choix exclusif entre l’or et les métaux stratégiques crée un faux dilemme. Dans la pratique, les directions financières et supply chain observent souvent une complémentarité de rôles : l’or comme coussin de liquidité et de confiance vis‑à‑vis des parties prenantes financières ; les métaux stratégiques comme instrument indirect de protection contre l’inflation des coûts de production, via des expositions physiques ou contractuelles le long de la chaîne d’approvisionnement.

La lecture dominante chez de nombreux acheteurs industriels est qu’une exposition, même partielle, aux métaux clés de leurs propres chaînes de valeur (lithium, nickel, cuivre, néodyme, dysprosium, tungstène selon les cas) reflète mieux le risque de dérive de coûts à moyen terme que l’or seul. À l’inverse, l’extrême volatilité des métaux, l’illiquidité relative de certains marchés (terres rares, cobalt raffiné), les risques géopolitiques concentrés en Chine et en RDC, et les incertitudes technologiques (évolution des chimies de batteries ou des designs de moteurs) rendent cette exposition plus exigeante en gouvernance.

4. Conséquences sur l’achat, la trésorerie et la gouvernance

Sur le terrain, ces dynamiques se traduisent par des débats beaucoup plus structurés entre directions achats, trésorerie, risques et juridique. Les équipes achats examinent la possibilité de sécuriser des volumes via des contrats à long terme avec des projets jugés « alignés réglementairement » (Australie, Canada, États‑Unis, UE), tout en gérant le risque de dépendance excessive à un nombre limité de mines. Les trésoreries, de leur côté, restent attachées à la liquidité et à la profondeur du marché de l’or, qui répond mieux aux besoins de gestion de cash et de collatéral.

Les conseils d’administration et comités de risques arbitrent alors entre plusieurs contraintes : exigence de conformité (IRA, CRMA, Battery Passport, référentiels ESG), budget alloué aux contrats long terme et aux stocks stratégiques, tolérance à la volatilité de prix, et exposition géopolitique globale. Les « bons élèves » observés à ce stade sont souvent ceux qui ont mis en place des dispositifs robustes de cartographie des flux physiques, de traçabilité contractuelle et de scénarisation géopolitique, plutôt que ceux qui ont simplement maximisé une exposition à un actif unique, qu’il s’agisse d’or ou d’un métal spécifique.

5. Incertitudes et limites de l’analyse actuelle

Les projections souvent citées en 2026 (déficits d’offre de 20 % sur le lithium, 15 % sur certaines terres rares, hausse de prix à trois chiffres sur quelques métaux, scénarios de poursuite de la hausse de l’or) reposent sur des hypothèses implicites fortes : rythme de déploiement des véhicules électriques, appétit d’investissement dans les data centers et l’IA, stabilité politique dans les pays producteurs, acceptabilité sociale de nouveaux projets miniers, ainsi que trajectoire de la politique monétaire.

Dans la mesure où ces hypothèses seraient remises en cause – par exemple en cas de récession mondiale, de percée technologique réduisant l’intensité en métaux de certaines applications (batteries moins gourmandes en cobalt, moteurs sans terres rares), ou au contraire d’« exubérance » spéculative sur les marchés financiers – la hiérarchie de performance entre or et métaux stratégiques pourrait diverger fortement de celle observée sur 2024‑2026. La seule constante raisonnable à retenir est la sensibilité accrue de ces marchés aux décisions politiques et réglementaires, bien au‑delà des seules forces de marché.

WHAT TO WATCH

Plusieurs indicateurs méritent une surveillance attentive dans les mois à venir, car ils conditionneront la pertinence relative de l’or et des métaux stratégiques comme protections contre l’inflation :

- Achats d’or des banques centrales : volumes mensuels, répartition géographique, éventuels signaux de diversification hors dollar, qui influencent directement le soutien structurel au marché de l’or.

- Décisions chinoises sur les quotas et contrôles d’exportation : niveaux de quotas sur terres rares, lithium et alliages magnétiques, nouvelles listes de technologies sensibles, et calendrier d’application, avec impact immédiat sur les chaînes d’approvisionnement occidentales.

- Guidance et actes d’application de l’IRA et du CRMA : précisions sur la définition de « foreign entity of concern », critères d’éligibilité aux aides et crédits d’impôt, seuils de contenu local ou allié, et modalités de contrôle et d’audit.

- Ramp‑up et retards des projets hors Chine/RDC : calendriers réels de montée en puissance de Pilgangoora, Greenbushes, Mt Weld, Mountain Pass, Oyu Tolgoi, Hombre Muerto, Mutanda et Tenke, et écarts entre capacités annoncées et livraisons effectives.

- Volumes liés à l’IA, aux véhicules électriques et à la défense : annonces de grands constructeurs, de fabricants de GPU et d’acteurs de la défense sur leurs plans de production, qui se traduisent directement en besoins additionnels de lithium, de nickel, de cuivre et de terres rares.

- Évolution des régulations de traçabilité et ESG : mise en œuvre concrète du Battery Passport, des audits exigés par l’IRA, des obligations de reporting CRMA, et réactions des chaînes de sous‑traitance.

- Niveaux de stocks commerciaux et stratégiques : données disponibles sur les stocks de métaux dans les entrepôts agréés (LME, COMEX), les stocks publics (par exemple aux États‑Unis) et les stocks de sécurité détenus par les industriels, indicateurs avancés de tension ou de détente des marchés physiques.

- Signaux de substitution technologique : annonces de nouvelles chimies de batteries, de moteurs sans terres rares, de technologies de refroidissement des data centers moins intensives en métaux, susceptibles de modifier les courbes de demande à moyen terme.

La combinaison de ces signaux – plutôt qu’un indicateur isolé – donnera la mesure de la pression inflationniste réelle sur les chaînes industrielles, et du rôle relatif que l’or et les métaux stratégiques peuvent jouer dans la gestion globale du risque.

Note sur la méthodologie Procyon Metals : Les analyses de Procyon Metals reposent sur le croisement systématique des textes réglementaires (tels que les quotas chinois, l’IRA américaine, le CRMA européen, les codes miniers africains ou les stratégies nationales australiennes), des données de marché disponibles (indices de prix, flux commerciaux, annonces de projets) et des spécifications techniques des usages finaux (architectures de batteries, besoins magnétiques des moteurs, profils de charge des data centers). Cette approche vise à relier le plus directement possible les signaux réglementaires et industriels aux contraintes concrètes de supply chain.

Conclusion

Entre 2024 et 2026, la séparation entre couverture monétaire et couverture de l’inflation industrielle s’est nettement accentuée. L’or a consolidé son statut d’actif de confiance et de réserve de liquidité dans un environnement de taux réels faibles et de risque géopolitique élevé, tandis que les métaux stratégiques sont devenus un baromètre direct des tensions sur les chaînes d’approvisionnement de l’IA, de l’électrification et de la défense.

Pour les équipes dirigeantes, le sujet n’est plus de trancher abstraitement entre « or » et « métaux », mais de comprendre, filière par filière, quel mix d’expositions financières et physiques reflète le mieux les risques supportés, dans les limites imposées par la conformité, la géopolitique et la tolérance à la volatilité. La hiérarchie observée récemment – métaux stratégiques surperformant en phase de tensions industrielles, or dominant en phase de stress macro – pourrait se maintenir, mais reste conditionnée à des hypothèses fragiles sur la demande, la politique monétaire et l’acceptabilité sociale de nouveaux projets miniers.

Dans ce contexte mouvant, la clé réside moins dans des certitudes chiffrées que dans une lecture fine des textes, des flux physiques et des signaux du terrain, depuis les mines jusqu’aux lignes d’assemblage. Procyon Metals maintient sur cette base une surveillance active des signaux faibles réglementaires et industriels qui redessineront, au cours des prochaines années, le rôle respectif de l’or et des métaux stratégiques face à l’inflation.